日本では、生命保険の加入率が先進国の中でも特に高い状況にある。生命保険文化センターの2022年度「生活保障に関する調査」によれば、男性の77.6%、女性の81.5%が何らかの生命保険に加入している。特に40代から50代にかけてその比率はピークを迎える。このデータは、日本の家庭が生命保険を「安心の備え」として重視していることを示している。

しかし、これほど高い加入率にもかかわらず、多くの家庭で生命保険の内容が適切に見直されることは少ない。その背景には、忙しい生活の中で見直しの優先度が下がる現実や、保険商品が持つ複雑性がある。だが、現状を放置することは、将来的に無駄な保険料の支払い、あるいは保障不足というリスクを伴う。見直しが進まないことによるデメリットは、経済的な余裕や家計管理に直接的な悪影響を及ぼす可能性がある。

本記事では、生命保険加入率の高さが示す日本特有の現状を深掘りしつつ、見直しを怠ることで生じるデメリットや、それを改善することで得られる具体的なメリットを解説する。特に、40代をターゲットに、保険の見直しがもたらす経済的・精神的ゆとりについて考察する。

この記事を読むことで、生命保険の見直しが「お金」と「時間」の両面でどのような価値をもたらすのかを知ることができる。家計を効率的に運用し、将来のリスクを抑えたいと考える人には、特に読んでほしい内容である。データは、公益財団法人生命保険文化センターの調査を基にしており、信頼性の高いものである。

日本における生命保険加入率の現状と課題

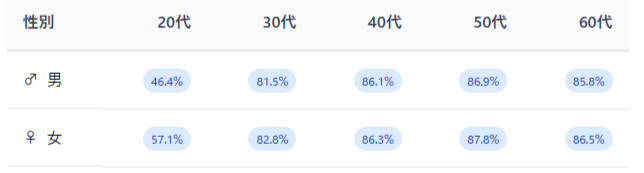

生命保険文化センターの2022年度調査によれば、日本における生命保険の加入率は、男性で77.6%、女性で81.5%に達している。特に50代では男女ともに86%を超える水準となり、家族を守るための保障が重視されている状況が見て取れる。この数値は、他の先進国と比較しても非常に高い加入率を示している。こうした背景には、社会的な安心感を求める傾向や、医療費負担への懸念が影響している可能性が高い。

一方で、高い加入率があるにもかかわらず、保険内容の見直しが行われていないケースが少なくない。契約時のライフステージから時間が経過するにつれ、保障内容が現状の生活と合わなくなることがある。例えば、子どもが独立した後にも、教育費をカバーする保障が維持されていることや、住宅ローン返済後に過剰な死亡保障が残っているケースが典型例である。このような無駄を放置することで、家計に余分な負担がのしかかる。

生命保険加入率が高い国だからこそ、見直しの重要性が浮き彫りになる。見直しを怠ることで生じる問題を把握し、適切な対策を講じることが求められている。

40代が抱える生命保険見直しの重要性

40代は、生命保険を見直す上で最も重要なタイミングの一つである。この年代では、子どもの進学や住宅ローン返済など、ライフイベントが家計に大きな影響を与える。生命保険文化センターの調査によると、40代男性の加入率は86.1%、女性では86.3%と高い数値を記録しており、多くの家庭で何らかの保険商品に依存していることがうかがえる。しかし、その内容が現状に合致しているかは別問題である。

例えば、子どもの独立や配偶者の収入増加により、必要な保障額が減少する場合がある。その一方で、医療費や介護費用への備えは年齢と共に重要性を増す。このような変化に応じて、生命保険を定期的に見直すことが求められる。見直しを行わない場合、過剰な保険料負担や、必要な保障不足が発生するリスクが高まる。

40代で生命保険を適切に見直すことは、家計のスリム化や将来への安心につながる。特に、見直しによって削減された保険料を資産運用や教育資金に回すことで、生活の質を向上させることが可能である。この年代が見直しに積極的に取り組む意義は非常に大きい。

生命保険見直しを怠ることで生じるリスク

生命保険の見直しを怠ることによって、家計や生活設計に重大な影響を及ぼす可能性がある。例えば、過剰保障が続けば、無駄な保険料を長期間支払い続ける結果となる。一方で、必要な保障が不足している場合、緊急時に十分な金額を確保できないリスクが高まる。これらは、特に40代において、家族を守るための備えを欠く事態につながる。

また、ライフステージの変化に伴う保障ニーズのズレも問題である。例えば、子どもの進学が終わった後にも教育費を目的とした保険を維持している場合や、住宅ローン返済後に不要となった特約が含まれている場合が挙げられる。このような保険内容のズレは、家計の非効率化を引き起こすだけでなく、生活全体のバランスを崩す要因となる。

見直しを怠ることは、保険料の無駄や不足による家計の負担増加にとどまらず、将来的な資産形成にも影響を与える。適切な見直しが行われなければ、家族の安心や経済的な安定性が損なわれるリスクが避けられない。

生命保険を見直すことで得られる具体的なメリット

生命保険を見直すことにより、家計における無駄な支出を削減できる。特に40代においては、ライフステージの変化に伴い保障内容を最適化することで、保険料を効率的に運用することが可能である。このような調整は、経済的な余裕を生むとともに、将来の資産形成にも寄与する。

見直しによるもう一つの大きなメリットは、必要な保障が適切に整えられることである。例えば、教育費の負担が終わった後は、医療保障や老後の介護費用に重点を移すことで、ライフプラン全体を安定させることができる。保険の内容を現状に合わせてカスタマイズすることは、生活の安心感を高める重要な要素である。

また、見直しの過程で家族と将来の計画を共有する機会を得ることができる。このような取り組みは、保険だけでなく、家族全体の資産運用やリスク管理を見直す契機となる。保険を適切に見直すことで得られるメリットは、経済的なゆとりだけでなく、家族間のコミュニケーションの向上にもつながる。

40代が生命保険を見直すための実践ステップ

40代で生命保険を見直す際には、まず現状の保障内容と家計状況を正確に把握する必要がある。加入している保険の種類や保険料、保障額が現在のライフスタイルに合致しているかを確認することが第一歩である。このプロセスには、生命保険文化センターの資料や、家計簿を活用することが効果的である。

次に、ライフステージに基づいた将来のリスクを分析する。例えば、子どもの教育費や老後の医療費、介護費用など、今後必要となる費用をリストアップする。その上で、現在の保障内容を見直し、無駄を削減すると同時に必要な保障を強化する。専門家の意見を参考にしながら進めることで、精度の高い見直しが実現する。

最後に、家族と話し合いながら見直しの方針を決定する。保険の見直しは、一人で進めるものではなく、家族全体の意見を反映させることが重要である。こうしたプロセスを踏むことで、40代の生命保険見直しが効率的かつ効果的に進行する。適切な見直しが、将来の安心と経済的な安定をもたらす鍵となる。