40代を迎えた人々の間で、将来への不安が高まっている。家族を支える責任や健康リスク、経済的な変化など、人生の中盤に差し掛かる年代ならではの課題が重くのしかかる。こうした不安を軽減する方法として注目されるのが「生命保険」である。

生命保険は、万が一の事態に備えるだけでなく、ライフプランの中で積極的にリスクを管理し、経済的安定をもたらすツールとしても有効である。たとえば、家計の柱を失った場合の収入補填や、医療費負担を軽減する仕組みなど、生命保険には幅広い役割が存在する。これらを適切に活用することで、予期せぬ出来事があっても家族の生活を守ることができる。

この記事では、生命保険が持つ具体的な機能を解説し、40代が直面するリスクにどのように対応できるかを詳しく説明する。リスク管理の方法を学ぶことで、不安を解消し、安心した生活を送る手助けとなる。特に、将来の経済的不安を抱える40代の読者にとって、具体的な事例や選択肢が大いに役立つだろう。

40代が直面する将来の不安とは

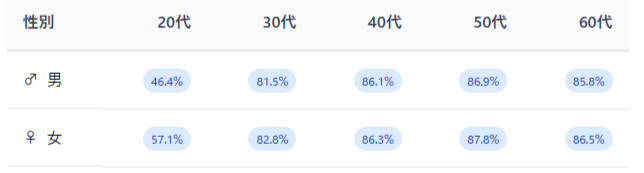

40代は人生の転換期であり、多くの人が将来への不安を感じる時期である。特に、家庭を支える立場にある場合、収入の安定性や家族の健康、老後の生活資金といった問題が大きな課題となる。教育費や住宅ローンなどの支出が増加する一方で、親の介護問題や自身の健康リスクも現実味を帯びてくる。このような状況が重なることで、精神的な負担が増加しやすい。

さらに、経済環境の変化も不安を煽る要因である。不況やインフレ、雇用の不安定化などが家計に影響を及ぼす中で、40代は将来の備えをどう構築すべきか悩む世代である。社会保障制度の変化や年金制度の不確実性も、老後への準備に対する不安を増幅させている。

このような課題に直面する中、リスク管理の重要性が高まっている。生命保険は、こうした将来の不安を軽減するための有効な手段である。家族の生活を守るだけでなく、経済的な安定を確保することで安心感を得られる。40代が今考えるべきリスク対策の基礎として、生命保険の役割が注目される。

リスクに備える生命保険の基本的な役割

生命保険は、将来のリスクに備えるための重要なツールである。主な役割は、万が一の事態に家族の生活を支えることである。例えば、家計の収入源である人が死亡した場合、その後の生活費や教育費を保障するのが生命保険の基本的な機能である。この保障があることで、家族が経済的な不安に陥ることを防ぐ。

また、生命保険は健康リスクにも対応できる。医療保険や介護保険と組み合わせることで、病気やケガ、老後の介護費用に備えることが可能である。入院費や手術費といった突然の出費にも対応できるため、予想外の負担を軽減できる。

さらに、生命保険は資産形成の手段としても利用される。積立型保険を活用することで、老後の生活資金や子どもの教育費を計画的に準備することができる。これにより、将来のライフイベントに安心して備えることができる。生命保険の役割を正しく理解し、自身のライフステージに合った活用方法を選ぶことが重要である。

家計を守るための収入補償型保険の活用法

収入補償型保険は、家計を支える大黒柱が万が一の事態に直面した際、家族の生活を守るための重要な手段である。この保険は、一定期間ごとに定額の給付金を受け取ることができる仕組みを持つ。そのため、給与収入が途絶えた場合でも、日々の生活費や子どもの教育費、住宅ローンの返済などに対応できる。

特に40代は、収入のピークを迎える一方で支出も増加する時期である。教育費や老後資金の準備が重なり、経済的なプレッシャーが高まる中、収入の減少は大きな打撃となる。収入補償型保険を活用することで、このようなリスクを効果的に回避できる。

また、この保険は柔軟性が高く、給付金の額や期間をライフスタイルや家族構成に応じてカスタマイズ可能である。たとえば、子どもの成長に伴い必要な保障額が変化する場合でも対応できる。収入補償型保険は、将来の不安を軽減するための強力なツールとなる。

健康リスクに備える医療保険とその選び方

医療保険は、病気やケガによる経済的リスクに備えるための基本的な手段である。40代は健康リスクが増加し始める年代であり、予期せぬ入院や手術が家計に与える影響が懸念される。このような事態に備えるため、医療保険の加入は重要である。

医療保険を選ぶ際には、まず保障内容を確認する必要がある。特に、入院日数に制限がないものや、先進医療に対応しているものが注目されている。また、給付金の支払い条件が明確であることも重要なポイントである。40代が直面する可能性の高い生活習慣病への対応が含まれている保険を選ぶことが推奨される。

さらに、保険料と保障内容のバランスを見極めることが重要である。高額な保険料が長期的な負担となる場合があるため、無理なく支払える範囲で適切な保障を選ぶことが求められる。医療保険を活用し、健康リスクに備えることで、安心した生活を実現できる。

生命保険を活用した安心できる老後設計

生命保険は、老後の生活設計においても有効な手段である。特に、40代は老後資金の準備を本格的に考える時期であり、生命保険を活用した資産形成が注目されている。積立型生命保険を利用することで、計画的に資金を蓄えながら保障を確保することができる。

老後設計においては、生活費や医療費、介護費用といった将来の出費を見据えることが重要である。生命保険を活用することで、これらのリスクに対処しながら安定した収入源を確保できる。特に、年金制度が不安定な状況下では、生命保険がセーフティネットとして機能する。

さらに、生命保険は相続対策としても有効である。保険金を利用してスムーズな資産分配を行うことで、家族間のトラブルを回避できる。生命保険を取り入れた老後設計を行うことで、不安のない生活基盤を築くことが可能である。